「アメリカへ進出する場合、どのような進出形態が自社にとって最適なのか」

「駐在員事務所・支店・現地法人では、何がどう違い、どう選ぶべきなのか」

こうした疑問を持つ方に向けて、本記事ではアメリカ進出において検討される代表的な「進出形態」と「会社形態」を整理し、それぞれのメリット・デメリットと最適な形態の選び方をわかりやすく解説していく。

まずは全体像をつかんでいただくために、「進出形態の選び方」と「会社形態の選び方」について、それぞれの結論を以下にまとめた。以降のセクションでは、この結論に至る背景や注意点について詳しくご説明する。

これからアメリカ進出を検討するにあたり、まずは全体像と考え方を整理するための出発点として本記事を活用いただきたい。

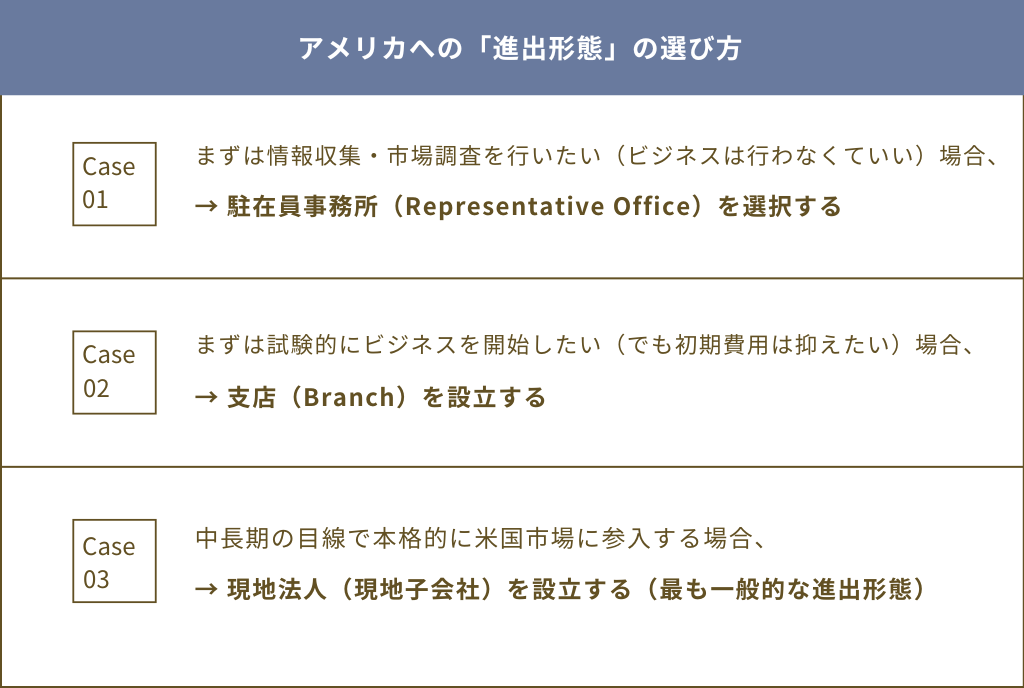

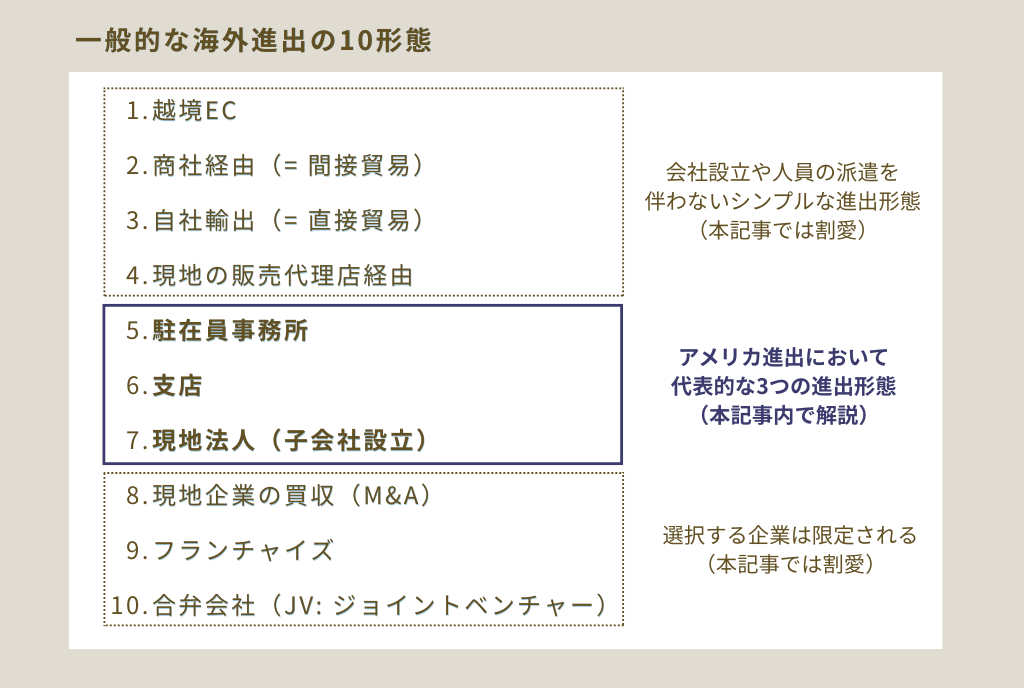

1. アメリカへの進出形態の種類と選び方

本記事においては、アメリカへの進出やビジネス立ち上げ時における代表的な3つの進出形態「駐在員事務所」「支店」「現地法人(子会社設立)」について解説していく。

1.1. アメリカ進出における代表的な3つの進出形態

まず初めに、このセクションで解説する内容を以下の比較表にまとめた。こちらは後から見返す際の頭の整理に活用いただきたい。それぞれの詳細については以下で解説していく。

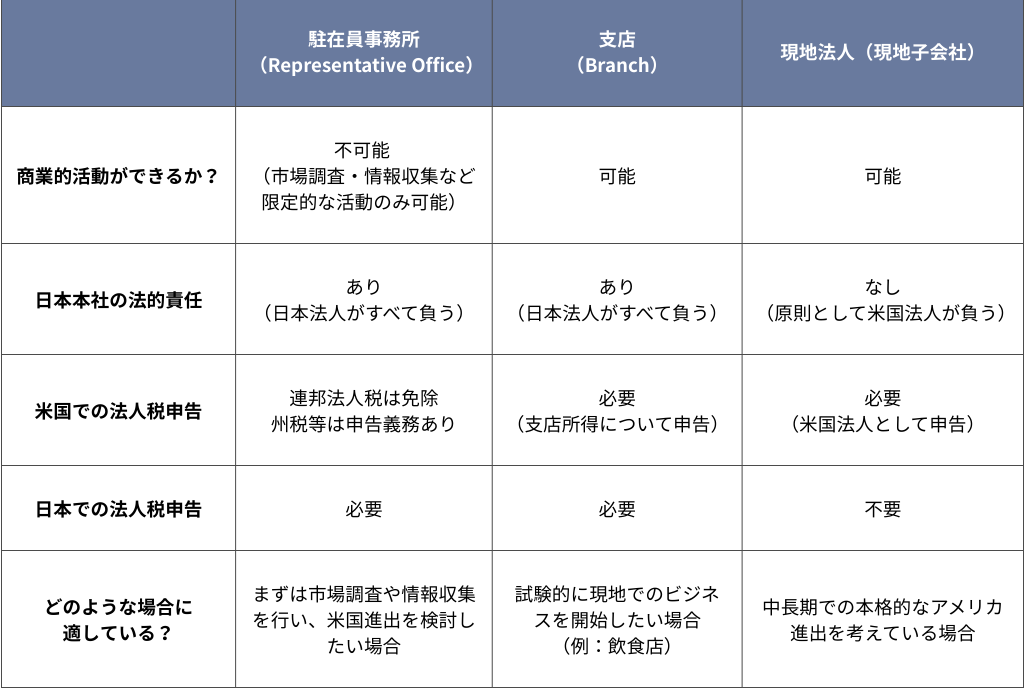

1.1.1. 駐在員事務所(Representative Office)

駐在員事務所を選択した場合、後述する「支店」や「現地法人」に必要な「州政府への登記」は(多くの州で)不要になる。そのかわり、企業はアメリカ国内で商業活動をおこなうことができない点に注意したい。この点、企業の活動内容は現地での市場調査や情報収集などに限定されることになる。なお、実際にこの形態をえらぶ会社は少ないが、現地での情報収集やマーケット調査を目的に、進出初期の足がかりとして利用されるケースはゼロではない。

駐在員事務所のメリット

- 法人設立の手続きや州への登記が不要で、拠点の立ち上げコストが相対的に小さい

- 連邦法人税が免除される(個人所得税、固定資産税、州法人税等については納税義務がある点に注意)

- 法人設立や登記をしていないため、撤退・縮小が容易

駐在員事務所のデメリット

- 収益をあげることや顧客との(売買)契約締結、現地での従業員雇用などの商業活動は一切認められない

- アメリカでの法的・税務リスクの責任は、すべて日本法人に帰属してしまう(= アメリカでの訴訟リスクを日本本社が直接負うことになる)

- もし商業的な実態があると判断された場合、アメリカの税務当局(IRS)から恒久的施設(PE)に認定され、連邦法人税の課税リスクが生じてしまう

駐在員事務所はどのような場合に適しているか?

- まずは現地での市場調査や生の情報収集を行いたい場合

- 現地の規制環境や市場動向など含め、アメリカ進出そのもののフィージビリティ(実現可能性)を検証したい場合

1.1.2. 支店(Branch)

駐在員事務所と異なり、支店では商業活動を行うことが可能である。支店を選択する場合、商業活動をおこなう拠点が属する州政府への「外国法人登録(Foreign Qualification)」を通じて登記(いわゆる、「支店登記」)を行う必要がある。

支店のメリット

- (現地法人の設立に比べて簡単に)商業的な活動を行う権利が得られる(外国法人登録: Foreign Qualificationは新規の法人設立よりもプロセスが簡素であるため)

- 支店は日本法人の一部門として位置づけられるため、日本本社主導での事業運営を行いやすい

支店のデメリット

- アメリカでの法的な訴訟リスクの責任はすべて日本法人が負うことになる(= 米国での訴訟リスクを日本本社が直接負う)

- 将来的な投資家の受け入れや事業売却には不向き(支店は日本法人の一部という位置付けであり、米国事業だけの切り出しが困難であるため)

支店はどのような場合に適しているか?

- 当面のあいだ、米国事業の赤字が見込まれる場合(あくまで日本法人の一部であるため、日本法人の利益と米国事業の赤字を相殺することによりグループ全体の節税効果が期待できる)

- アメリカ事業を独立採算で切り出す予定うや外部からの出資を受ける予定が当面なく、まずは試験的にビジネスを開始したい場合(飲食店やアパレルなどの店舗型ビジネスなど)

1.1.3. 現地法人(現地子会社設立)

米国法に基づいて新たに会社(米国籍の法人)を設立し、日本法人とは独立した法的主体としてビジネスを行う形態である。中長期かつ本格的な事業展開を前提とした進出形態といえる。

現地法人(現地子会社設立)のメリット

- アメリカ事業の法的リスクは米国法人だけが負う(「駐在員事務所」および「支店」と異なり、米国事業の法的リスクが日本本社まで及ばない)

- 米国籍の法人であるため、現地での信用力が比較的高く、取引・採用・資金調達等の事業運営がしやすい(現地の人間にとって、「駐在員事務所」および「支店」はあくまで「外国の会社」という見え方になるため)

- 将来的な外部からの出資受け入れや事業売却に対応しやすい(独立した米国法人として資本取引が可能)

現地法人(現地子会社設立)のデメリット

- 日本本社とは別に新たな法人を持つことになるため、設立や維持にかかるコストが比較的大きくなる

- 法人設立や登記を行うことになるため、撤退・縮小時の清算手続が煩雑になりやすい

現地法人(現地子会社設立)はどのような場合に適しているか?

- 中長期でアメリカ市場に本格的に参入する意思がある場合

- 将来的な大型の資金調達や米国法人の売却、株式公開(IPO)も視野に入れている場合

1.2. 貴社にとって最適な進出形態は?

以下の表に整理したとおり、アメリカへの進出形態は貴社の進出段階(進出フェーズ)と将来のプランによって最適解が異なる。すなわち、「まずは情報収集・市場調査をしないといけないのか」「小規模でも実際にビジネスを始めたいのか」「中長期の視点で本格的にアメリカ市場へ参入したいのか」によって、選択すべき進出形態は大きく異なってくる。貴社の進出フェーズや米国事業に対するスタンスに照らし合わせながら、最適な進出形態を選ぶことが重要である。

2. アメリカでの会社形態の種類と選び方

まず初めに、このセクションで解説する内容を以下の比較表にまとめた。こちらも後から見返す際の頭の整理に活用いただきたい。

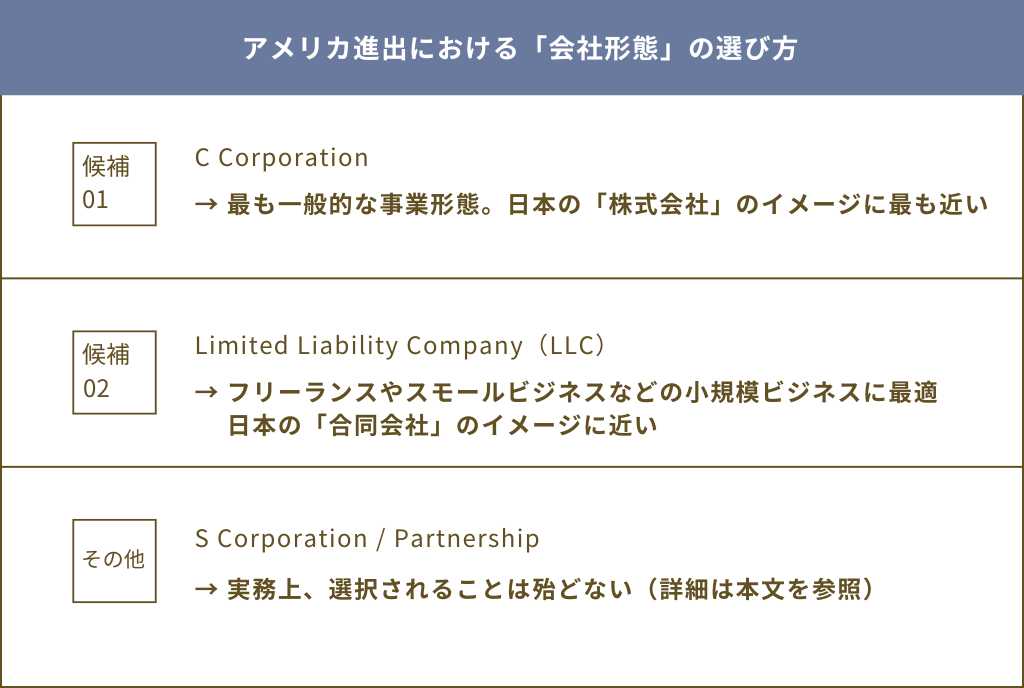

進出形態として「現地法人(現地子会社)」を設立することに決めた場合、アメリカで選択することのできる代表的な会社形態は以下の4種類になる。それぞれの詳細については以下で解説していく。

2.1. アメリカの代表的な4つの会社形態

2.1.1. C Corporation

アメリカで最も標準的な法人形態であり、イメージとしては日本の「株式会社」に近い。会社と株主が(法的にも税務的にも)明確に分離される独立した法人となる。

C Corporationのメリット

- 株主の責任が出資額に限定される(いわゆる、「有限責任」)

- 株式の発行が可能で、外部の投資家やVC(ベンチャーキャピタル)からの資金調達に適している

- 株主の数や国籍に制限がない

C Corporationのデメリット

- 会社として納税する「法人税(所得税)」と株主(出資者)として納税する「配当課税」の二重課税が発生する

- 設立手続きや運営にかかるコスト、法令遵守にかかる負担が比較的大きい

C Corporationはどのような場合に適しているか?

- 日本本社の子会社として米国法人を設立したい場合

- 日本の「株式会社」に近い感覚で米国法人を運営したい場合

- 投資家からの出資や将来的なIPO(株式公開)による資金調達を想定している場合

2.1.2. S Corporation

法的にはC Corporationに近い性格を持つが、一定の条件を満たすことで税制上の優遇を受けられる会社形態である。株主数や優先株式の発行に制限があるなど、設立にはいくつかの細かい条件があるため注意が必要である。

S Corporationのメリット

- 法人税が課されず(「パススルー課税」と呼ばれ、配当を受けた時点で課税され、株主・出資者それぞれが納税する)、C Corporationのような二重課税を回避できる

- C Corporationと同様に株主・出社者の有限責任が確保される

S Corporationのデメリット

- 株主数が100人までに制限され、株主は原則として米国市民または居住者に限定される(外国法人・外国人株主は不可のため、日本本社の子会社として米国法人を設立する場合にはS Corporationを選択できない)

- VC(ベンチャーキャピタル)からの出資や大規模な資金調達には不向き(例:S Corporationでは優先株式が発行できない / 株主数に制限があるためS Corporationの状態からの株式公開は実質的に不可能)

S Corporationはどのような場合に適しているか?

- 米国居住者のみで小規模に事業を行う場合(例:家族経営)

- 節税を目的に個人事業を法人化したい場合(法人化を行いつつ、パススルー課税制度を利用した二重課税の回避が可能)

2.1.3. Partnership

複数人(最低2人以上)が共同で事業を行う最もシンプルな事業形態で、法人格を持たないケースが一般的である。設立手続きが簡単であり、税務上も二重課税を避けられるため、複数人で事業を行う場合には便利な事業体といえる。一般に、「General Partnership(GP)」「Limited Partnership(LP)」「Limited Liability Partnership(LLP)」の3つが代表的だが、 GPとLPでは出資者に無限責任が求められるため現在ではあまり選択されない。

Partnershipのメリット

- 設立手続きが非常に簡単

- パススルー課税により二重課税がない

- 柔軟な利益配分が可能

Partnershipのデメリット

- GPではパートナー全員が無限責任を負う / LPでは一部の出資者が無限責任を負う

- 一般に法人格を持たないため、外部からの信用や資金調達に弱い

Partnershipはどのような場合に適しているか?

- 短期的に小規模な共同事業を営む場合(いわゆる「Side Hustle」、日本でいうところの「副業」を行う複数人の個人によって選択されることも多い)

- 設立費用などの初期にかかるコストを極力抑えたい場合

- プロフェッショナルサービスを提供する企業(近年では法律事務所や会計事務所などにおいてLLPが選択されることも多い)

2.1.4. Limited Liability Company(LLC)

C Corporationと同様に一般的な事業形態であり、日本の「合同会社」のイメージに近い。特徴としては、Corporation (C/S Corporation) とPartnershipの両方の性質をあわせ持つ点が挙げられる。法的には出資者(メンバー)は有限責任である(Corporationの性質)。税務面では原則としてパススルー課税が適用され、二重課税を回避することができる(Partnershipの性質)。ちなみに、課税方式はCorporationとして法人課税を受けることも選択できる(この場合は二重課税が発生してしまう)。

LLCのメリット

- 出資者(メンバー)は有限責任であり、それぞれの個人資産は保護されることになる

- パススルー課税を選択できる(出資者が1人のLLCでは個人としての課税を選択することも可能)

- 設立や運営にかかるコストが比較的小さい

LLCのデメリット

- 投資家からは好まれにくいケースがある(出資比率≠利益配分比率という取り決めになりうる点やパススルー課税自体を投資家が好まないなどが主な理由である)

- LLCの持分は株式ではないので、エクイティによる資金調達や株式公開(IPO)はできない

LLCはどのような場合に適しているか?

- 個人や少人数でスモールビジネスを起業する場合や副業(フリーランス)として事業を開始したい場合

- 出資額だけでなく、経営関与・役割・リスク負担などを踏まえた柔軟な利益分配を行いたい場合(例:出資比率≠利益配分比率という取り決めが可能)

- 複数の事業・プロジェクトを並行して行い、法的責任は事業単位で切り分けつつ、税務上はグループとしてまとめて対応したい場合(例:C Corporationを親会社・出資者として、アニメのキャラクターIP別にLLCを複数設立・運営する)

2.2. 日本企業のアメリカ進出における会社形態の考え方

まず結論から申し上げると、日本企業がアメリカ進出の文脈で検討すべき選択肢は実質的に

「C Corporation」か「Limited Liability Company(LLC)」に絞られる。

S Corporationでは株主の構成に関する厳格な規制があり、例えば日本本社の子会社としてのS Corporationは設立できない(外国人・外国法人が株主になれない)ため、アメリカ進出の多くの場合で S Corporation は選択されない。またPartnershipにおいても、General Partnership と Limited Partnership ではいずれかの出資者に無限責任が求められるため、一般的な会社としての事業形態にはそぐわない。たとえ無限責任が求められない Limited Liability Partnership を採用したとしても、そもそもPartnershipには法人格がなく、株式の発行ができないなどの制約が多い。それゆえ、Parnershipが事業形態として採用されることも(日系企業のアメリカ進出の文脈では)殆どないと言っていい。

そして、日系企業のアメリカ進出の文脈においては C Corporation が現在もっとも一般的な選択肢となっている。なぜなら、日本の「株式会社」に最も近い運営イメージで管理できるうえ、株式を発行でき、将来的な資金調達やグループ再編にも対応しやすいためである(LLCでは株式を発行することができない)。

LLCについては、どちらかというとフリーランスや副業として事業を開始する場合や、個人や少人数でスモールビジネスを起業する場合に適している(日本の「合同会社」のイメージに近い)。ただし、一定規模の従業員を抱えるような企業においてもLLCの方が適切なケースが存在する。例えば、複数の事業・プロジェクトを並行して行っており、法的責任は事業単位で切り分けたいが、税務上はグループとしてまとめて管理したい場合である。例えば、複数のIP(知的財産)やJV(ジョイントベンチャー)、不動産を保有するようなケースである(例:C Corporationを親会社・出資者として、アニメのキャラクターIP別にLLCを複数設立・運営する)。とはいえ、LLCは投資家から好まれにくいことやパススルー課税にともなう税務の複雑さといった側面もあるため、あくまで「アメリカで起業する場合やフリーランスとして事業を開始する場合、もしくはLLCを選ぶ特定の理由がある時にだけ選択する形態」と理解しておけば問題ない。

3. まとめ

本記事では、アメリカ進出における代表的な進出形態および会社形態について整理し、それぞれの特徴やメリット・デメリットを比較しながらご紹介した。進出形態や会社形態に唯一の正解があるわけではなく、アメリカ進出の目的や事業フェーズ、投入できるリソース、将来的な米国事業の展望に応じて適切な選択肢は変わってくる。自社の状況に照らし合わせながら、最適な進出・会社形態をえらぶことが重要である。

コメント

この記事へのコメントはありません。